国资LP心态崩了!“港股IPO上市破发,浮亏90%,再不敢当基石投资东谈主了”

发布日期:2024-11-01 02:29 点击次数:71

导读

THECAPITAL

地方国资“兜底”IPO,港股基石或迎国资时期。

本文4343字,约5分钟

作家 | 顾白 剪辑 | 吾东谈主

开端 | 融中财经

(ID:thecapital)

如今,地方国资对拟IPO企业的投资逻辑也在发生变化。

10月份以来,跟着二级市集牛市存眷,港股也迎来一波IPO小上升,但激励记者闪耀的其实是港股IPO背后的一群基石投资东谈主——地方国资。

10月15日,自动驾驶系统供应商“地平线”通过港交所上市聆讯,证实的4个基石投资者中除了阿里、百度外,包括一家地方国资——宁波市政府基金。忘我有偶,七牛云9月30日开启港股IPO招股,引入基石投资者中同样有地方国资——嘉兴市国资委旗下秀洲金控管制的禾顺,认购1.75亿至1.82亿元,占巨匠发售完成后总股份的3.20%。

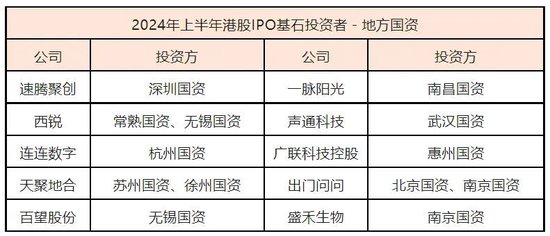

若是再将时候线拉长,往日一年,港股新上市的70多家公司中有近30家是由地方政府出资平台担当基石投资东谈主。从投资额看,2022年国资占比19.7%,2023年占比29.8%,2024年上半年,国资比例就跨越了58%。相等是包括外出问问、西锐、天聚地合等企业IPO时,均有同期引入跨越2家地方国资作为基石投资东谈主。

基石投资者轨制是港股的止境轨制,意在IPO时引进驰名机构,增强市集对公司的基本面、盈利时势、生意出路的信服。跟着越来越多的地方国资参与,港股基石或迎来国资时期。

华南某地国资控股平台关系认真东谈主陈清风告诉融中,“纵不雅这几年港股基石投资者的变迁,一方面,市集跌跌不竭,其他LP连接恶臭。国资用产业投资的想维,一经成了遑急买方。另一方面,名义作念产业投资,实则招商引资,以‘基石投资’通常‘双总部’。不外,琢磨到明天几年的流动性和审计压力,当地决策所濒临的压力和挑战仍是不小。”

上市破发浮亏90%

国资LP也扛不住

基石投资者握有股票频频锁定至少6个月,缔结认购条约时,并不知谈公司的上市刊行价。也即是说,基石投资者同期承担了刊行价未知和六个月锁依期两大风险,却依然刚毅认购,只然而看好公司的发展后劲。

陈清风告诉记者,“能拉来行业内明星基金固然最佳。这类基金又专科又熟知产业发展,对上市公司的发展出路判断更准确。而况基石数目越多,越能幸免上市公司为了促销缔结一些拿不到台面上的抽屉条约,毕竟东谈主多不好作念动作。此外,因为有6个月禁售期,认购比例高,有益于股价结实。但也会形成一定流动性不及,扼制股票的交投,连累潜在涨幅。总之,基石投资者好似一把‘双刃剑’,怎样找、该找谁是企业家们高度关注的问题!”

本年以来,A股IPO收紧,多量企业转战赴港IPO步调加速。但是,遏止暴虐的问题是,上半年港股破发率创近五年来新低,这些新股背后的基石投资东谈主不乏各地国资,国资LP们也不得不面对失掉问题。“咱们作念过的独逐一单基石投资,首日低开破发,股价一泻沉!假定按开盘价算,这笔交游浮亏一经跨越90%。”某地国资控股平台认真东谈主最近在酬酢平台吐槽,“这谁顶得住!最近找咱们作念基石的企业,基本皆被拒之门外了。”

基石投资者多是折价入股,具体认购价不祥情,但能让LP视为畏途,想来失掉严重。

2020年至2023年上半年,港股新股破发率防守在50%独揽,尤其在2023年上半年,26家IPO企业有15家上市首日破发率为57.7%。本年前8个月上市新股跨越37%上市首日破发。有媒体测算过,新加坡政府投资公司(GIC)作为巨匠最大私募股权基金之一,以跨越3亿元认购亿华通明,作为基石实控东谈主账面浮亏曾达到4833万。字据媒体的报谈,记者还闪耀到,前年某原土PE/VC机构在港股结束IPO,上市首日收跌24.9%。尔后几日更是跌幅扩大到38%,成交量惨淡,使上市前的4家基石投资浮亏近1.9亿港元,其中就包括深圳、青岛等地国资。

本年7月,西锐飞机上市破发,引入的基石投资者包括国调基金二期、太仓高科、常熟东南、无锡建发新投、无锡金投。其中,国调基金二期认购1.56亿港元,太仓高科、常熟东南分别认购3000万好意思元,无锡建发新投认购2400万好意思元,无锡金投认购500万好意思元,按刊行价中间价27.67港元计。甘休10月21日20.3港元跌破刊行价,市值不及80亿港元。

10月18日,盛禾生物公司盘中大跌8.35%,探底4.94港元,靠近其历史股价低值,较IPO刊行价下落63.4%。一个月后,11月24日即是公司基石解禁日,公司独一的IPO基石南京经开明天科技产业投资搭伙企业(有限搭伙)或已被深套。

10月24日,顶着“港股AIGC第一股”光环上市的外出问问也将迎来一波“解禁潮”,上市前公司引入2个重磅地方国资基石投资者——中关村国际有限公司和南京经开聚智科创投资搭伙企业。股权结构追想,前者背后是北京中关村发展集团,后者是南京经济技艺确立区管制委员会财政局旗下新港高投。两者握有合共2492.5万股股份将得回解禁。同期,公司上市前接管了包括红杉中国、真格基金、海纳亚洲、谷歌、歌尔股份等投资,可谓投资方声势广泛。招股前投资者偏激余现存推动所分别握有的8.76亿股、6991.62万股也将迎来解禁。但是,上市不及半年,外出问问股价走势低迷。即使9月底港股大盘牛市氛围转浓,可甘休10月18日收盘,报1港元,较刊行价下落跨越70%,总市值15.02亿。从公开信息看,上市前估值,2013年2月A轮510万好意思元,2019年9月7.57亿好意思元,6年估值增多147倍。换句话说,早期参与投资的机构或已盈利,但脚下账面失掉的投资者恐更多。跟着股份解禁,这些机构究竟是会陆续握股待涨如故顽强离场,值得关注。

国资参与上市公司

产业联动是主义

“企业一朝开启IPO上市经由,可能要参加几十场路演来寻找‘金主’。以政府出资平台为主的国资是梦想的基石投资者。”某港股投行东谈主士默示,“上风方面,地方政府出资平台大多有明确产业蓄意,在营商环境、产业基础、中枢东谈主员等方面复旧IPO企业。但是实质运作中,地方国资管制团队投资理念与市集化基金团队如故存在偏差,影响决策后果。”

基石投资者是在公司港股IPO时首肯以IPO价钱认购一定数目股份,在A股频频称为计策投资者。按属性辞别主要包括:地方国资、产业战投、机构投资如主权基金、公募基金、国际mutual fund、险资、家办、资管、对冲基金等。此前,港股创投生态占主导的是好意思元基金和各类市集化基金,成长起来的IPO公司也驯服其投资逻辑。如今政府出资平台,投资期限较长,资金开端结实、限制较大,也更有益于计策性新兴产业成长。

从这两年的港股上市公司来看,绿源集团控股、第四范式、慧居科技、来凯医药-B、友芝友生物-B、易点云、梅斯健康、维天运通等,背后均有地方政府出资平台作念基石投资者。

比如,机器东谈主公司优必选上市,北京经济技艺确立区财政审计局旗下北京亦庄国际投资,通过亦庄国际(香港)成为其基石投资东谈主,认购602.58万股发售股份,占发售股份数主义53.41%。易点云上市,成皆高新区搭建的产业投资平台策源本钱,认购1.56亿港元成为基石投资东谈主。激光雷达及感知惩处决策商“速腾聚创”,得回深圳市南山区计策新兴产业投资基金的基石投资,金额高达7.8亿元港元。知行汽车IPO,苏州园丰本钱控股的浙江七新智行信息技艺有限公司及苏州工业园区产业投资基金(有限搭伙)分别成为其基石投资东谈主,两者认购初度刊行总股数的35%和23%。5月30日医学影像服务第一股“一脉阳光”开启港股招股,基石机构投资者中包括卓投企业管制(香港)有限公司),股权穿透后限度东谈主为江西省国资委和江西省财政厅。

某PE机构搭伙东谈主赵奇岩对记者解说,“当今地方政府平台作念基石投资东谈主,是用本钱的力量推动产业升级和经济结构优化,发力新兴产业,这背后‘联动当地产业发展’是重要词,主义是加强关联度,在产业上形成生态和复旧。另外,当今国资基金径直投资一级市集退出周期较长,是以也在积极参与流动性更好的计策配售和定增。”

值得闪耀的是,除了港股,地方国资央企还在加速脚步在A股实行“买买买”时势。在多样本钱新政下,许多地方政府一经缓缓清醒到,企业IPO难度越来越大。相较而言,收购一家上市公司整合腹地产业更为快捷。而况国有本钱入主上市公司,是廉价纳入优质钞票的过程,不错优化自身本钱结构,尤其产业协同是很遑急的一个身分。

微致本钱投资搭伙东谈主赵培恩此前接管媒体采访就指出,通过收购上市公司限度权,并以上市公司为平台整合腹地产业,作念大作念强产业集群,并购产业链优质钞票,引进优质名堂落地,一经成为不少地方政府在履行的招商引资新旅途,或将成为地方招商引资3.0版块。

国有钞票的保值与升值

“买”上市公司比“养”独角兽更合算

不外,地方国资收购上市公司限度权是一个高杠杆游戏。在面前市集环境下,敢放杠杆又能放杠杆的也只然而国资。但国资入股能给上市公司或非上市公司带来许多资源和上风,也并非莫得随意败案例,有些问题就不得不面对。

比如国资收购上市公司限度权一般会附加“迁址”条目,一是增多腹地上市公司数目,二是带来税收和做事契机。而况作念大作念强上市公司主业功绩后,教悔估值,也能给地方国资带来一定投资收益。只不外,许多地方不会舒缓放走任何一家上市公司,别说迁到另一个城市,即使“同城不同区”皆遏止易。

从2022年于今,国内股权投资行业插足“新常态”,国资配景基金渐渐占据主导地位是一个不争的事实。关联词国资基金在入股拟上市公司时,也需要面对较为复杂的法律监管环境,其门径不仅关乎基金本人的利益,更触及国有钞票的安全与升值。

陈清风告诉记者,国资公司参与基石投资时,有几个重要问题需要闪耀。领先,基石投资频频触及多量资金,国资在选定投资名堂时需要琢磨风险管制,进行充分的尽责探访,以了解名堂的可行性及可意想风险。二,基石投资频频是长久投资,国资需要评估名堂的潜在讲述率,以确保投资的预期收益与投资商酌相匹配。三,基石投资不时触及行业范畴的要紧名堂,国资还需要审慎选定与公司举座计策所在相符的名堂,以顾惜公司声誉与形象。四,国资在参与基石投资时,需密切关注投资环境和行业竞争态势的变化,对名堂的投资风险与讲述可能会产生的要紧影响,时刻保握警醒,实时调遣策略。

总之,国资公司在参与基石投资时需要闪耀风险管制、名堂讲述率、公司形象和市集情况等重要问题。惟有全面琢磨这些身分,智商更好地结束投资商酌并裁汰风险。

今天,作为出资巨头,地方国资的动向缓缓成为市集投资风向标。从各地方政府的作念法来看,基本一经有了新共鸣——招商落地一个上市企业,远比孵化100个早期名堂来得实质。有些企业尤其硬科技名堂,发展周期长,上市遥弗成及,甚而来当地发展皆需要1—2年,还要琢磨企业与腹地产业的关联性、资源匹配、创举东谈办法向、扩产需求等身分。是以,许多国资LP一经不再纠结“即投即迁”,而是优先布局一些龙头名堂。如斯来看,地方国资在港股争当基石,或与从前段时候大举买入A股上市公司,不约而同。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张倩