活期入款去哪了?10月末依期入款占比达73.9% 创出历史新高

发布日期:2024-11-27 22:41 点击次数:123

中国东谈主民银行近期更新的金融机构东谈主民币信贷相差表表示,铁心10月末,居民部门、企业部门活期入款策划约58.6万亿,占两部门入款比重的26.1%,创出历史新低。硬币的另一面则是,依期入款占比达到73.9%,创出历史新高。

拉万古期看,2016年-2019年居民、企业部门活期入款比重保合手褂讪致使略有高潮,但2019年以来居民、企业部门活期入款占比均呈现下落趋势,尤其企业部门降幅更大。与此同期,依期入款占比高潮况兼出现永恒化的趋势。

究其原因,疫情对居民部门、企业部门均形成冲击,为支吾收入增长、做事的省略情趣,居民部门提前还贷的同期加大依期储蓄;企业部门投资收益率下落,削减投资,将富裕资金投向依期入款,进一步推升入款依期化趋势。此外,2022年启动,答理全面过问净值化期间,答理收益率波动加重,使部分钞票从答理鬈曲至依期入款。

“受收入预期影响,居民储蓄意愿激烈,企业投资步履乏力,资金流动放缓,因此依期入款增多。”某国有大行钞票欠债部东谈主士暗示。

入款依期化导致交易银行净息差、营业收入、净利润承压。宏不雅上则影响着M1。由于企业活期入款增长乏力,M1增速睹始知终,表示经济景气度有所下落。不外跟着一揽子增量计策的推出,10月M1增速已见底回升,后续入款结构的变化仍需关怀。

居民入款定活比从“六四开”到“七三开”

字据中国东谈主民银行公布的金融机构东谈主民币信贷相差表,境内入款可分为居民入款、非金融企业入款、机关团体入款、财政性入款、非银行业金融机构入款,其中居民入款和企业入款又可进一步细分为活期入款、依期入款。

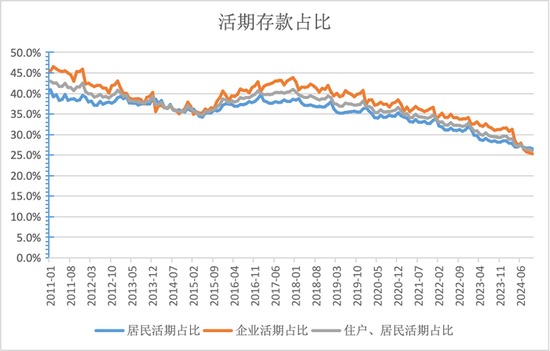

一般而言,依期入款期限长,其利率也较着高于活期入款,居民部门更倾向于存依期入款。2004年以来,居民部门依期入款占比一直高于活期入款,2004年-2019年一直褂讪在63%傍边,但2019年后出现较着的高潮趋势。

央行数据表示,铁心10月末居民部门依期入款策划约108.9万亿元,占居民部门入款比重的73.5%,比较2019年末高潮了10个百分点,同期活期入款占比下落10个百分点至26.5%。

央行《2024年一季度货币计策申报》指出,由于居民破费有待复原、总需求不及,入款主要留存在居民部门,莫得进一步通过居民部门支拨鬈曲为企业入款。同期,企业和居民的入款依期化趋势加重。依期和活期入款比重已由2017年的“六四开”升至现时的“七三开”。

背后则是疫情冲击下,为支吾收入增长、做事的省略情趣,居民部门提前还贷的同期加大依期储蓄。央行《城镇储户问卷探听申报》表示,本年二季度居民收入信心指数为45.6%,比较2019年末下落7.5个百分点;做事预期指数为43.4%,比较2019年末下落8.5个百分点。与此同期,本年二季度倾向于“更多储蓄”的居民占61.5%,比较2019年末高潮15.8个百分点。

央行《2024年一季度货币计策申报》还暗示,表内入款和表外资管家具等千般钞票的申报率会出现相对变化,影响居俗例险偏好和投资动作,居民会相应治疗钞票设置,这亦然影响居民入款占比的进军要素。

频年来影响较大的是答理净值化。2022年银行答理全面过问净值化期间,部分时段答理破净也激动了依期入款增长。

如2022年四季度答理家具破净增多,2023年、2024年前10月居民部门依期入款增量占居民入款增量的比重已高达96%,这技术居民入款的增多主要体现时依期入款的增多。跟着近期“自建估值模子”的推出,答理家具净值波动率将有所下落,其对入款结构的影响还需关怀。

往常居民活期入款可能纳入M1口径。央行暗示,跟着银行卡的出现和移动支付的发展,我国常常生存中现钞的使用越来越少,个东谈主活期入款不再受制于存折,而是成为流动性极强的支付器用,或者形成即时破费才略,货币属性增强,可盘考纳入M1统计。

居民活期入款纳入M1可增多M1范围,但由于居民活期入款增长乏力,可能难以提振M1增速。央行数据表示,铁心10月末居民部门活期入款策划39.4万亿,比较旧年同期增长4.3%,增速仅比本年1月、9月高,但比其他月份低。

企业活期入款连结三年减少

与居民部门不同,企业部门因为货款结算、发工资、投资等需要,账户上总要保留一定的活期资金。在2011年-2019年间企业部门活期入款占企业入款的比重在四成傍边,但2019年后出现趋势性下行。

央行数据表示,铁心10月末,企业部门活期入款策划约19.2万亿,占居民部门入款的25.3%,比较2019年末下落了15.4个百分点。同期企业依期入款占比高潮15.4个百分点至74.7%。从增量看,近三年企业活期入款增量为负,尤其本年前10月减少范围达到5.66万亿,但依期入款增量仍高达数万亿。

究其原因,企业部门盈利偏弱,进而削减投资,将富裕的资金投向依期入款。央行《企业家问卷探听申报》表示,本年二季度企业决策景气指数为50.8%,比较2019年末下落4.7个百分点。

“频年居民破费、购房不活跃,影响了入款从居民部门向企业部门回流。由于对可主管收入及现款流信心不及,在保留有限救急的活期入款的前提下,企业和居民会优先聘用依期入款锁定行将下调的利率。”前述国有大行钞票欠债部东谈主士暗示。

企业活期入款计入M1(M1=M0+单元活期入款),而M1反馈货币活化进度,是不雅察企业流动性、经济景气度的进军计算。由于本年以来企业依期入款占比高潮及活期入款下落,M1增速合手续回落,由1月的5.9%回落至9月的-7.4%,但10月M1增速终了年内初度回升。

受场所债置换、房地产成交高潮影响,后期企业活期入款有望增长,激动M1增速回升。一方面跟着房地产市集活跃,居民购房将居民储蓄鬈曲为企业活期入款,另一方面场所政府债务置换流程中会暂时千里淀一部分活期资金。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:刘万里 SF014