东海期货:产能鸠合开释,资本利润不竭压缩——聚烯烃2025年年度策略讲明

发布日期:2024-12-25 18:25 点击次数:186

作家:东海期货冯冰

投资要点:

新产能增速放缓:截止2024年11月底聚乙烯产能共计3257.8万吨,骨子产能增速仅4.32%。据演叨足统计戒指2024年11月,聚丙烯本年度新增装配产能340万吨(广东石化为前一年产能,不计入24年)。产能共计4302万吨,增速8.78%,环比略有裁减。

产量增速下降,开工裁减:据卓创数据估算, 2024年1-10月PP累计产量在2862万吨傍边,较客岁同期(2635万吨)增长8.6%。PE蕴蓄产量2250万吨傍边,较客岁同期(2251.6万吨)险些捏平。2023年聚乙烯和聚丙烯月均开工下滑至80%隔邻。24年聚烯烃开工进一步下滑至80%以下,据卓创数据统计来看,PP月均开工在77% 傍边,PE月均在78.5%傍边。

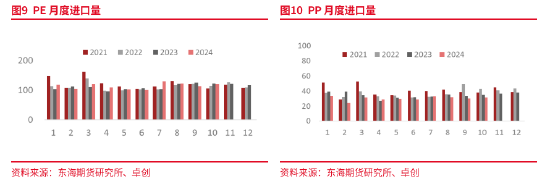

入口与国产此消彼长:据海关数据统计披露, 2024年1-10月PP累计入口量在301.21万吨,同比-10.88%。2024年1-10月PE累计入口量在1140.12万吨,同比+3.15%。

需求低迷: 聚烯烃卑鄙需求增速理会放缓,结尾需求欠安,供应多余,以及关于商场预期的悲不雅情感进一步限制补库和卑鄙开工。

论断: (1) 2025年商品跟着表里需求的好转,进展会比较好,但内需型商品因为基建和地产大幅改善空间有限。(2)供应端国表里产能不停开释,需求端低迷未见理会起色。从投产相反来看,LP价差瞻望仍处于走弱风光当中。(3)聚烯烃资本利润吃亏成为常态,伴跟着阶段性的降负和泊车。(4)价钱要点锚定原油,产业时局退却乐不雅,顺从宏不雅订价。

操作薄情:LLDPE能化里相宜作念空配,眷注LP价差作念空契机

风险身分:宏不雅、原油等。

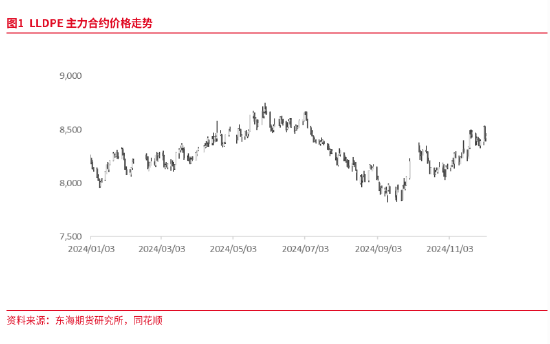

1.行情纪念

1.1.2024年聚烯烃行情纪念

聚烯烃本年的行情波大致分为三个阶段。第一阶段高潮。1月延续前一年高潮行情,直至6月初涨到年内高点后立地回落;第二阶段下降,长达三个多月的下降后,9月触底;第三阶段反弹后盘整,10月计策和原油共同推升要点上移后再次初始盘整。

第一阶段:年头宏不雅基本面偏暖,国际原油价钱大幅高潮,聚烯烃价钱高潮,春节前需求欠安,供应满盈导致,价钱出现短期回调,节后库存下降,以及红海海域航运中断,入口下降,3-4月需求旺季莅临,测验鸠合等等导致聚烯烃强势拉涨。5月底6月初隔邻,聚烯烃价钱创年内最高点。聚丙烯主力相接合约从7200元/吨隔邻涨至7900元/吨隔邻。LLDPE主力合约从7900元/吨隔邻高潮至8750元/吨隔邻.

第二阶段: 6月价钱见顶后初始回调,7月初伴跟着原油下降,聚烯烃开启下降通说念,商场预期回转,8月淡季重迭原油深跌,聚烯烃加速下行,9月中触底盘整。LLDPE主力相接跌至7800元/吨隔邻,靠近23年底低点,PP主力相接合约跌至7200元/吨隔邻,接近24年1月低点。

第三阶段:9月底好意思联储参预降息周期,国内推出一系列降准降息降房贷的计策,商场风险偏好回暖,能化产物集体高潮,十一工夫地缘政事问题导致原油价钱推涨。节后回首聚烯烃跳空高开,但基本面情况未有理会改善,情感溢价回吐,价钱冲高回落,LLDPE冲高至近8400元.吨,PP冲高至近7800元/吨。随后回落PP盘整。而11月LLDPE由于旺季需求支捏,标品供应偏紧导致价钱打破8500元/吨,创下半年新高。

2.基本面分析

2.1.投产仍然较为鸠合

2.1.1.聚乙烯产能增速放缓

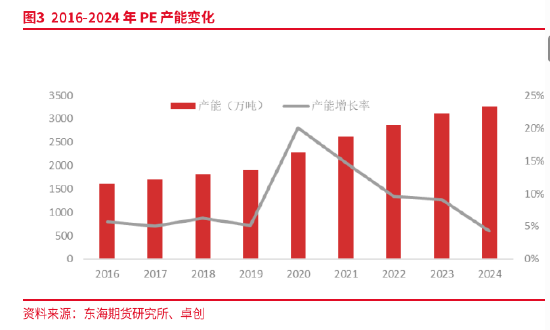

公开贵府整理披露:2015年-2019年产能平均增速仅5.26%。参预2020年,多量真金不怕火葬一体化神志投产,而这些神志大多配套卑鄙PE装配。新增装配以HDPE和LLDPE装配为主。新增产能不停对供应酿成冲击。2020年头始产能参预彭胀期产能增速达20%以上,随后增速有逐年放缓态势,截止2024年11月底聚乙烯产能共计3257.8万吨,骨子产能增速仅4.32%。

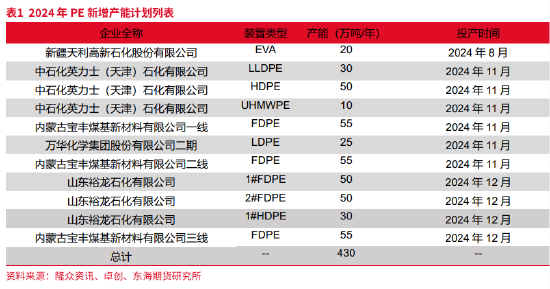

戒指2024年11月底,据公开贵府统计披露:我国聚乙烯新增装配投产135万吨,其前三季度无新增产能,天津英力士两套装配一套50万吨HDPE装配,一套30万吨FDPE装配于11月踏实坐褥,一套宝丰的55万吨FDPE装配投产。新增产能鸠合在年底,全年供应端增速理会裁减。新疆天利高新石化8月投产的20万吨EVA装配未计入。从投产策划来看到年底投产仍有275万吨待投产。若实现,则产能增速可达13%。简略率后续新增产能推迟至来岁。

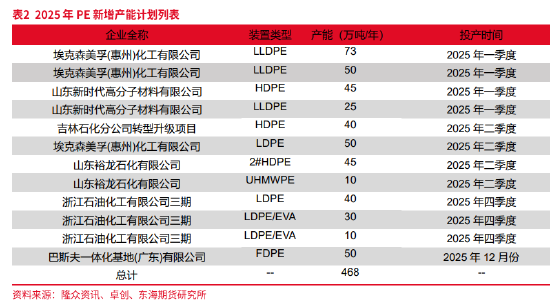

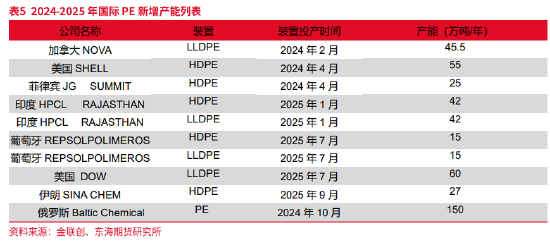

2025年PE投产瞻望743万吨。一季度产能投放较为鸠合,重迭24年12月蔓延投放的产能,对05合约冲击较大。跟着产能的渐渐投放,瞻望PE渐渐由供需紧均衡渐渐走入多余。且新增产能在LLDPE和LDPE产物投放上,理会多于前两年。瞻望标品对HD非方向价差将走弱。

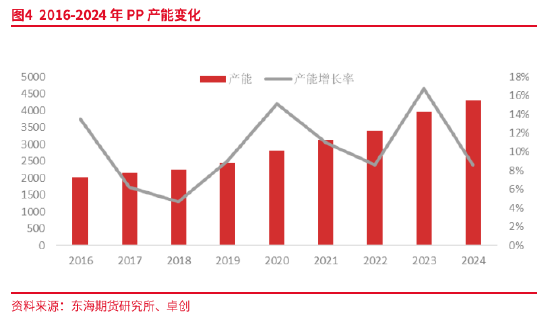

2.1.2.聚丙烯产能投放情况

2019年之前,聚丙烯平均产能增速在5%傍边,2019年聚丙烯产能增速初始出现理会的增长,2019年产能增速近9%,2020年以来年均产能增速达12%以上。卓创资讯统计披露,异日5年新增产能将鸠合在华南、华东、华北以及西北四地,瞻望2029年国内PP产能将达到7300万吨傍边。

据演叨足统计戒指2024年11月,聚丙烯本年度新增装配产能340万吨(广东石化为前一年产能,不计入24年)。产能共计4302万吨,增速8.78%,环比略有裁减。12月仍有裕龙石化、镇海等装配共计160万吨装配待投产。骨子产量影响或在来岁1月。如投产均实现,则24年产能增速可达12.6%。

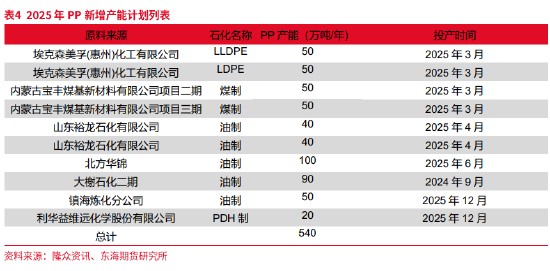

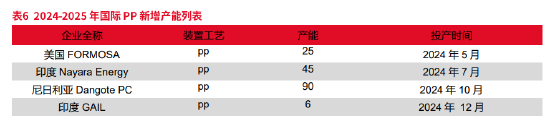

据演叨足统计,2025年聚丙烯新增产能共计540万吨,新增产能增速依然偏高。PP仍处于产能高增速的供应多余阶段。

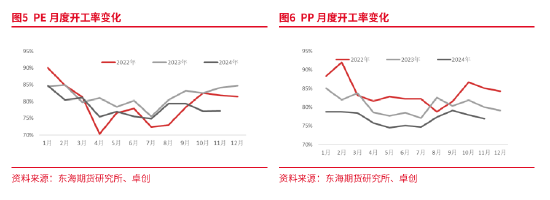

2.2.开工率不竭下降

在2020年头始,聚烯烃参预产能彭胀期之后,开工率就有理会的下降,2020年之前,月均开工率基本在90%以上,2020年-2022年,月均开工率降到90%以下,跟着产能彭胀,产能诳骗率进一步下降,2023年聚乙烯和聚丙烯月均开工下滑至80%隔邻。24年聚烯烃开工进一步下滑至80%以下,据卓创数据统计来看,PP月均开工在77% 傍边,PE月均在78.5%傍边。主要有两方面原因,一是2024年PP产能彭胀范围理会大于PE,PP举座供需恶化、产能诳骗率下降的更理会。另外一个原因是,PP原料起首愈增加元化,不同旅途坐褥的聚丙烯资本均面对吃亏,导致PP不测测验增加,再翻新高。但获利于产能鸠合投放,PP产量仍保捏一定增长,而PE本人投产较少,开工又进一步下行,产量增速理会裁减。而比拟于客岁,聚烯烃尤其PE资本利润二季度以后得回了理会改善。

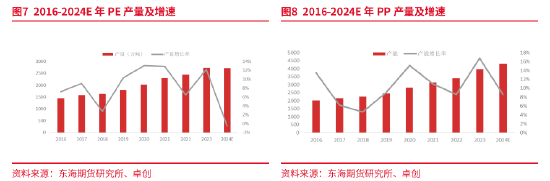

据卓创数据估算, 2024年1-10月PP累计产量在2862万吨傍边,较客岁同期(2635万吨)增长8.6%。PE蕴蓄产量2250万吨傍边,较客岁同期(2251.6万吨)险些捏平。其中1-10月HD产量共计1059.04万吨, LD累计产量266.6万吨,LLDPE累计产量924.72万吨,三个品种产量与上一年比拟变动未几。由于PE投产鸠合年底,加上本年PE开工略有下降,导致总体产物与客岁比拟略有下降。而HD品种前一年大幅投产之后本就处于多余阶段,供应情况频年有所改善。LLDPE和LD品种则供需紧均衡,遂导致本年部分时辰由于供需错配导致供应病笃处所出现。

从产能投放策划不错看出,25年投产较为鸠合,关于PE来说,是产能高速增长的源头,分品种来看,LDPE投产依然较少,供应增长有限,也将不竭保管偏紧处所。而PP也有望保管与本年通常的产量增速。

2.3.PP入口下滑,PE入口高潮

2020年之后,由于国内聚烯烃参预产能彭胀期,截止23年入口呈现逐年下降的趋势。尤其PE,国产产量的增长,裁减了对入口的依赖。24年国产险些莫得增量,供应缺口由入口补充一部分。但由于国际运脚和国际资本较高级问题,入口窗口大开时辰有限,同期本年度国际投产产能也相对较少,诸多原因导致入口增长并不理会。PP则由于严重的产能多余导致入口被挤出。

据海关数据统计披露, 2024年1-10月PP累计入口量在301.21万吨,同比-10.88%。2024年1-10月PE累计入口量在1140.12万吨,同比+3.15%。

2024年PE国际产能投放共计125.5万吨,2025年策划投放351万吨。2025年跟着国能产能的鸠合投放,聚乙烯的入口依赖度瞻望进一步下降。入口瞻望有所下滑。

2024年PP新增产能166万吨,25年策划投产185万吨。PP国内供应依然很是满盈,国际投产影响有限。

2.4.需求低速增长

2024年聚烯烃卑鄙需求依然保捏较低增速,结尾需求低迷是聚烯烃卑鄙开工裁减的主要原因。国度统计局发布2024年1-10月份世界房地产商场还原不足预期,房屋新开工面积61226.93万平方米,同比下降22.6%;国度统计局数据披露: 2024年1-10月我国塑料成品产量累计6297.1万吨,累计增长1.8%。有关工业品的结余数据欠安径直影响聚烯烃卑鄙需求。

2.4.1.PE卑鄙需求情况

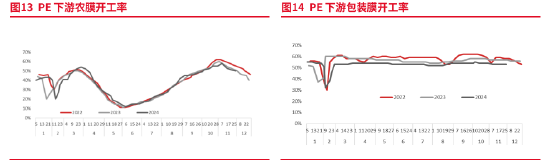

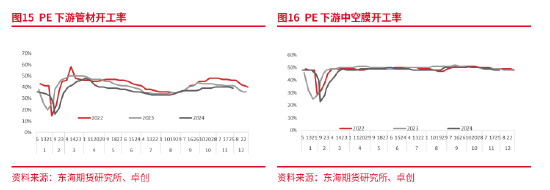

薄膜中以农膜和包装膜为主要需求边界,占比跳跃一半,需求结构踏实。LLDPE和LDPE主要用于农膜和包装膜。HDPE用途比较宽敞,卑鄙有管材、薄膜、注塑、中空等。

农膜有较理会的需求季节性。春节前后是农膜开工最低点。一季度地膜旺季开工水平虽高但低于往年,4月到9月初,农膜需求先是由盛转衰参预淡季,随后参预棚膜储备期,开工同比尚可。但“金九银十”旺季需求不足预期,开工同比较低。11月初需求见顶初始回落。受高资本和低需求双向压制,农膜全年进展一般。

跟着国内电商行业的迅猛发展,范围以上快递业务量快速增长,对快递包装材料的需求也在不停增加。聚乙烯薄膜因其优良的物感性能和加工性能,成为快递包装材料的热切取舍之一。包装膜开工本年同比偏低,除春节隔邻开工降至最低30% 傍边之外,其他时辰简略率开工在52%-55%之间波动相对踏实,环比大要下降了3-4个百分点。国度统计局数据披露,2024年1-10月世界快递业务量共计1400.8亿件,累计同比增长22.3%。而绿色包装等计策使得快递行业包装材料需求增长幅度受到一定程度约束,但总体仍呈现较快增长,对聚乙烯需求有一定拉看成用。

PE管材宽敞应用于供水、排水、燃气运输、农田灌溉等边界。本年全年PE管材开工同比偏低,而10月开工高潮后同比接近三年均值。PE管材商场呈现出理会的季节性需求波动。时时,在每年的下半年,管材的需求旺季主要鸠合在9到10月份。然则,本年这一趋势有所推迟,骨子需求在10月份初始缓缓跟进,催生了相对鸠合性的订单托福,甚而部摊派材订单延续至11月份。天然本年需求同比较弱,跟着中国城市化程度的加速和基础尺度诞生的不停推动,PE管材在水务、燃气、电力等边界的需求量呈现出快速增长的态势。

字据卓创数据统计,2024年1-10月中国PE产量蕴蓄为2250.28万吨,累计入口量在1140.12万吨,供应增速0.72%。举座库存中性偏低,卑鄙增速瞻望简略在1%-2%。

2.4.2.PP卑鄙需求情况

PP卑鄙占比最高的是拉丝和注塑,共计占比大要60%以上。BOPP占聚丙烯卑鄙蓦的约15%傍边,三者需求基本不错窥伺系数这个词聚丙烯卑鄙情况。拉丝主要用于塑编袋的使用,与化肥和水泥等产量有关。注塑成品主要应用家电、汽车、塑料日用品边界。BOPP主要用在食物包装、服装包装、胶带、电子电器、香烟尽头他方面。其中,食物包装、服装包装、胶带占比较大。食物包装占比第一,在50%傍边。

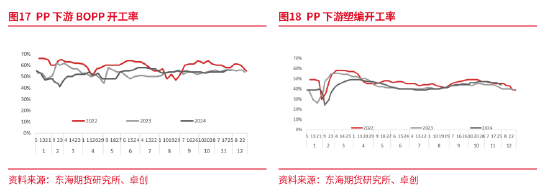

2024年BOPP碰到产能鸠合投放和资本利润压缩,卓创资讯统计瞻望到2024年底BOPP商场总产能将增长至813.6万吨,较2023年共计增长83.1万吨隔邻,增幅11.38%傍边。利润也达到近五年新低。BOPP全年开工在41%-55%之间环比客岁44%-60%之间,略有下移。

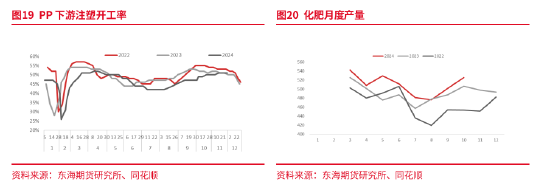

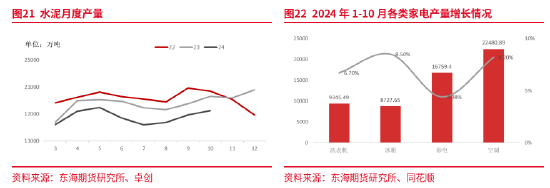

PP卑鄙塑编行业和水泥、化肥产量息息有关。据国度统计局数据披露,24年1-10月水泥产量15.01亿吨,同比-10.3%,而不同种类的化肥产量1-10月累计同比增加4% 傍边。受此影响,塑编开工同比下滑2%以上。

注塑成品主要应用家电、汽车、塑料日用品边界。四人人电产销同比增长幅度有所增加,汽车商场也有所回暖。据中国企业工业协会数据披露,2024年1-10月,汽车产销分辨完成2446.6万辆和2462.4万辆,同比分辨增长1.9%和2.7%。增速虽有理会下降,但对注塑需求有一定支捏。注塑4-7月开工位处中性或偏高水平,除此之外开工均位于近五年最低水平隔邻,举座开工较客岁下降2个百分点以上。

聚烯烃卑鄙需求增速理会放缓,结尾需求欠安,供应多余,以及关于商场预期的悲不雅情感进一步限制补库和卑鄙开工。

3.4.总结

2024年,面对全球经济时局的复杂多变,中国政府如实取舍了一系列积极的财政计策来刺激经济、提振需求。好意思国经济小幅放缓,好意思联储参预降息周期。欧元区通胀回落但经济增长长进堪忧,欧央行初始快速降息周期。国表里宏不雅计策均呈现出一定的诊疗和优化趋势刺激经济。经济基本面向好、财政货币计策支捏、国度鼎力推动;2025年商品跟着表里需求的好转,进展会比较好,但内需型商品因为基建和地产大幅改善空间有限。

产业方面。2025年供应端国表里产能不停开释,需求端低迷未见理会起色。从投产相反来看,LP价差瞻望仍处于走弱风光当中。聚烯烃资本利润吃亏将成为常态,伴跟着阶段性的降负和泊车,尤其是聚乙烯品种,资本利润压缩空间更多,不错眷注作念空资本利润的策略,价钱估值要点锚定原油。LLDPE瞻望颠簸要点下移,PP价钱瞻望颠簸偏弱为主。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:张靖笛